【ワンコイン】空き家の相談窓口

山梨県の空き家のことなら何でもご相談ください

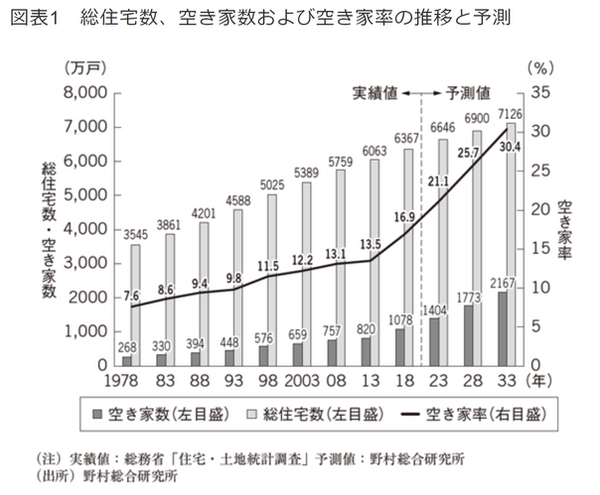

【2030年、10件中3件が空き家に!】

本格的な人口減少時代の到来によって、不動産市場が大きく変わろうとしています。「不動産格差」は既に全国各地で顕在化していますが、時間の経過ととともにますます開き続けるでしょう。資産化する「富動産」から、マイナス資産となる「負動産」まで、「勝ち組不動産」と「負け組不動産」がはっきりする時代が到来したのです。今回は新築住宅と空き家の関係について説明しましょう。

6年後には地域の住宅の3割が空き家に!?

近年、いわゆる「空き家問題」が社会を賑わせています。2013年時点で日本の空き家は820万戸あり、空き家率は13.5%です。2017年時点の空き家数は1000万戸を突破していると思われ、2030年の空き家率は30%台に上るという予測もあります(図表1)

こうした事態を受け、2015年5月、日本では「空き家対策法」(空き家対策特別措置法)が全面施行されました。防犯、景観、衛生などの観点から危険や害があると判断されると、その家屋は「特定空き家」に認定されます。

「特定空き家」になると、行政は固定資産課税台帳を参照するなどして、所有者名義を特定できます。また、空き家への立ち入り調査も行えるほか、修繕や撤去を命令、さらに行政代執行で建物を解体、その費用を所有者に請求することができます。

同様に税制改正ではこうした空き家について固定資産税の軽減措置を見直す、つまり固定資産税を6倍に増税する見込みです。

【固定資産税6倍へ特定空き家】

「空き家」と「特定空き家」の違いとは

空き家とは、長期間に人が住まず、使用もされていない建物のことを言います。

具体的には、おおむね1年間、建物への出入りがないこと、電気、水道、ガスなどが使われていないこと、所有者の住所が異なる場所にあることなどを基準に空き家かどうかが判断されます。ただし、空き家といっても、きちんと管理され、きれいな状態に保たれていれば問題はありません。

しかし、空き家のなかには手入れもされずに放置されたため傷みが進み、お化け屋敷やゴミ屋敷などと言われるような状態になってしまった建物もあります。このような空き家は景観上だけではなく、安全上、衛生上などさまざまな問題を起こし、近隣に迷惑をかけます。

そこで、国はこのような空き家を「特定空き家」に認定し、所有者に改善を求めるための法律を制定しました。

【特定空き家の認定基準】

-

そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

-

著しく衛生上有害となるおそれのある状態

-

適切な管理が行われていないことにより著しく景観を損なっている状態

-

その他周辺の生活環境の保全を図るために放置することが不適切である状態

【特定空き家に認定されると、固定資産税が6倍になる?】

通常、不動産を所有していると毎年固定資産税がかかり、さらに市街化区域内にある土地には都市計画税もかかります。

ただし、住宅など居住用の建物が建っている土地には特例措置があり、200㎡までの部分については「小規模住宅用地」として固定資産税の課税標準額が6分の1、都市計画税の課税標準額が3分の1に軽減されます。また、200㎡を超える部分についても一般住宅用地として、固定資産税、都市計画税の課税標準額の軽減があります。

法改正では、固定資産税の減額措置が適用されなくなる「空き家」の対象範囲が広がり、新たな区分として、放置すれば特定空き家になるおそれがある空き家「管理不全空き家」も設定されました。

管理不全空き家は、行政から指導を受けたら、改善することが求められ、改善されない場合は固定資産税の減額措置の対象外となります。

つまり、固定資産税が6倍になる対象の空き家が増えるということです。

【2024年4月~ 相続登記義務化決定】

【相続登記を怠るとどうなるか?】

不動産について相続登記をしないとどうなるのでしょうか。

相続登記をしないで放置していても特に罰則はありません。相続人の誰かが固定資産税を払ってさえいれば役所からも誰からも「登記しなさい」と言われることはありません。

相続登記は相続税の申告と違って、いつまでにしなければならないという期限はありませんが、早めに相続登記をしておかないと、次のような不利益を被るおそれがあります。

【ケース1 自宅の一部が差し押さえ!?】

相続開始後、遺産分割協議をする前に不動産を差し押さえられることがあります。

よくあるケースは、共同相続人の一人に借金があって、債権者が相続財産である不動産を差し押さえる場合です。

この場合、債権者は勝手に法定相続分の相続登記をしてから、共同相続人の1人の持分について差押登記をします。たとえその後、借金のある相続人がその不動産を取得しなくても差押登記が消されることはありません。

こうした事態になったら・・・

『借金のある相続人が相続放棄をする』

相続放棄をすると「初めから相続人でなかった」ことになり、債権者の相続登記は無効になります。したがって差押登記も無効になります。ただし相続放棄ができるのは、自己のために相続の開始があったことを知ってから3ヶ月以内ですので、注意が必要です。

【ケース2 相続人の数が膨大に!?】

現在の相続人は、2人しかいなくても、不動産の相続登記をしないうちにその相続人が死亡すると、不動産を相続できる権利を持つ人が増えてしまいます。

そしてこれらを繰り返すと相続人の数が膨大になってしまう可能性があります。

相続人の数が増えることはもちろん、世代をまたぐ遺産分割協議は非常に困難です(例えば父の相続について兄弟間ではまとまっていた遺産分けが、弟の死亡によりその妻と子供が相続人となり揉めるケース)。

相続が発生したらその時に誰が不動産を相続するかを決めて登記していれば、このような事態は起こりません。

【ケース3 不動産を売りたくても売れない!?】

被相続人の不動産を処分(売却)する場合には、前提として相続登記が必要です。

相続登記をしないでそのままにしていると、いざ「買いたい!」という申し出があった場合に時間がかかるおそれがあり、売却時期を逃してしまうことにもなりかねません。

また、被相続人の単独所有であった不動産に担保が設定されている場合、ローン完済時に抵当権を抹消するにも前提として相続登記が必要となります。

【空き家譲渡所得の特別控除の見直し】

空き家に係る譲渡所得の特別控除の特例は相続または遺贈によって空き家及びその敷地を取得した相続人等が、相続日から起算して3年を経過する日の年の12月31日まで(なおかつ特例の適用期間内)に、空き家等の不動産を売却し、一定の特定要件を満たす場合、その売却に係る譲渡所得金額から、最大3,000万円を控除できる特例のことです。(租税特別措置法第35条3項)、令和5年の法改正により、下記表のとおり適用範囲が見直しされました。